En 2022, les ménages européens épargneraient 1/8 de leurs revenus, selon les dernières données. Mais dans quel pays épargne-t-on le plus ? L’Observatoire de l’Europe Business jette un œil.

Sauvegarder ou ne pas sauvegarder, telle est la question. L’année dernière, les Européens ont choisi d’épargner 1/8 de leurs revenus, selon les dernières données publiées par Eurostat, l’office statistique de l’UE.

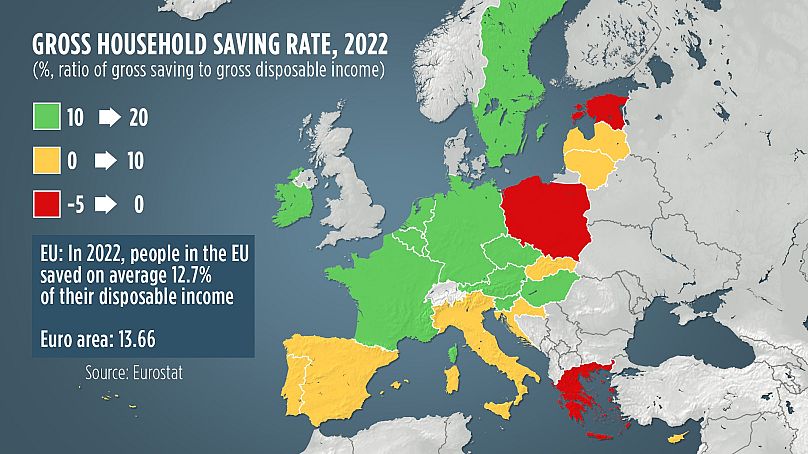

En 2022, les ménages de l’UE ont épargné en moyenne 12,7 % de leur revenu disponible, alors que le taux dans la zone euro était plus élevé, à 13,7 %.

Le revenu disponible des ménages est ce dont les ménages disposent pour dépenser et épargner après impôts et transferts, tel que défini par Eurostat.

« Si les ménages gagnent 100 euros, ils dépensent 78,3 euros et se retrouvent avec 12,7 euros à dépenser », explique Sylvain Bersinger, chef économiste aux Astères. « C’est un chiffre normal. La plupart des pays de l’UE ont un taux d’épargne des ménages compris entre 10 et 15% », a-t-il ajouté.

Un chiffre bien plus élevé qu’aux États-Unis, où les résidents n’ont épargné que 3,4 % de leurs revenus en septembre 2023, selon Statista.

L’Allemagne est championne d’Europe

Dans l’UE, l’Allemagne a atteint la première place du podium avec le taux d’épargne brut le plus élevé (19,91), les Pays-Bas ont remporté la médaille d’argent (19,44) et le Luxembourg la médaille de bronze (18,14).

Deux pays sont dans le rouge, avec des taux d’épargne négatifs : ils dépensent plus qu’ils ne gagnent. Ce qu’ils gagnent ne suffit pas à financer leur consommation, ils empruntent donc ou utilisent l’épargne qu’ils ont accumulée dans le passé. Ces deux pays sont la Pologne et la Grèce.

Toutefois, les ménages européens ne peuvent se résumer à un seul profil. De grandes différences existent dans les comportements d’épargne en Europe, « autant qu’entre les familles », a expliqué Luigi Guiso, chercheur au Centre de recherche économique et politique (CEPR). « Il y a certains qui dépensent tout et d’autres qui épargnent une grande partie de leurs revenus mais c’est difficile de comprendre pourquoi. »

La richesse est certainement un facteur expliquant les disparités systématiques dans les taux d’épargne des ménages. « Nous constatons que les pays aux revenus les plus faibles ont du mal à répondre à leurs besoins et sont donc capables d’épargner très peu », a observé Desringer, économiste en chef chez Asteres.

C’est également le cas de la Grèce qui a connu de grandes difficultés économiques et imposé une série de mesures d’austérité, diminuant le revenu disponible des ménages.

« Le taux d’épargne négatif montre que les Grecs ne sont pas encore sortis de la crise. En revanche, les pays qui ont le plus d’épargne ont tendance à être plus riches », a noté Desringer.

Certains experts soulignent les différences culturelles dans les habitudes d’épargne. Les Allemands ont régulièrement épargné plus de 8 % de leur revenu disponible au cours des deux dernières décennies, selon les données de l’OCDE.

Cependant, Luigi Guiso trouve des limites à cette explication. «Il n’y a pas de différence entre l’Allemagne et la Grèce, car les Grecs aiment tout dépenser, contrairement aux Allemands. Il y a 20 ans, les taux d’épargne allemands étaient bas.

Le taux d’épargne d’un pays est affecté par de nombreuses variables économiques, telles que la structure démographique du pays. « Les jeunes ont tendance à épargner davantage que les retraités qui ont des revenus plus faibles », a expliqué Guiso.

Un retour aux niveaux d’avant la pandémie

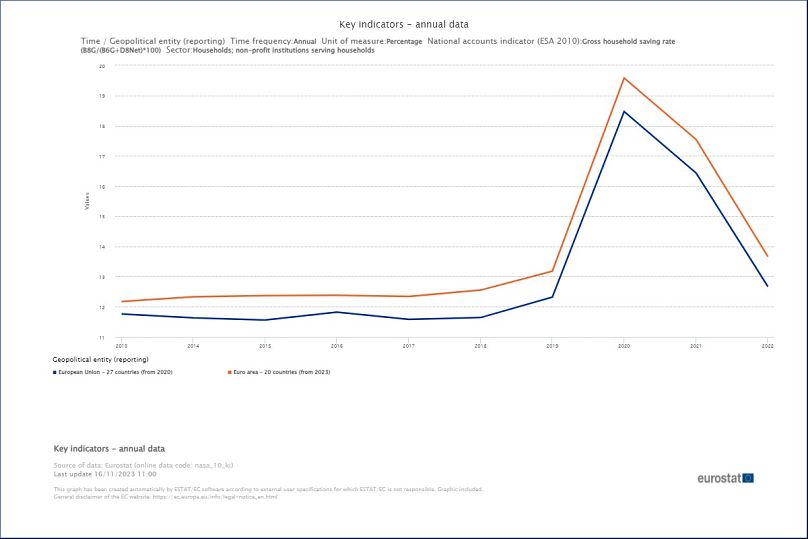

Les Européens ont moins épargné en 2022 qu’en 2021 (16,4%), révèle également Eurostat, permettant à la consommation des ménages de se développer encore, le taux des ménages revenant à ses niveaux d’avant la pandémie.

« Cela reflète une volonté de retour à une vie normale, celle d’avant le Covid », commente Hélène Baudchon, économiste chez BNP Paribas.

« Pendant la pandémie, la consommation des ménages européens a été suspendue alors que leurs revenus ont été globalement préservés. Cela a provoqué une hausse anormale du taux d’épargne dans l’ensemble de l’UE », a analysé Baudchon.

Parallèlement, 2022 a marqué une phase de rebond économique, ce qui explique le taux d’épargne plus faible par rapport à l’année précédente.

Cependant, les chocs successifs post-pandémiques, notamment l’invasion de l’Ukraine par la Russie et la hausse du coût de la vie qui en a résulté, ont également perturbé le comportement d’épargne des ménages. « L’incertitude économique pèse probablement sur la consommation des ménages et soutient l’épargne de précaution », a-t-elle observé.

Un autre facteur qui incite les Européens à épargner plutôt qu’à dépenser est la hausse des taux d’intérêt. « Aujourd’hui, le crédit coûte plus cher et l’épargne est mieux rémunérée : il existe une véritable incitation financière à garder son argent en banque. »

Le taux d’épargne va-t-il s’améliorer ?

Les experts prévoient peu de changement dans les taux d’épargne des ménages pour l’année prochaine.

« Nous prévoyons une évolution légèrement plus positive l’année prochaine. Avec la baisse de l’inflation et si les effets des chocs économiques se dissipent, les ménages seront probablement moins inquiets pour l’avenir et épargneront moins », a déclaré Baudchon.

Le taux d’épargne des ménages resterait le même ou diminuerait. « Mais les prévisions impliquent qu’il existe une possibilité d’erreur, alors parlons-en dans un an pour voir si nous avions raison », a-t-elle ajouté.