L’histoire du gaz naturel liquéfié (GNL) – gaz naturel refroidi sous forme liquide pour faciliter et sécuriser le stockage ou le transport sans pression – devient intéressante à mesure qu’il augmente sa part dans le mix énergétique primaire mondial.

Les marchés du GNL devraient rester volatils en 2024 en raison d’un environnement géopolitique très tendu. Cependant, même si les tensions géopolitiques devaient s’atténuer, les perspectives pour le GNL restent baissières, comme en témoigne le fait que les prix du gaz ont commencé à baisser en Europe.

Demande et offre de GNL – Mondial 2024

Avec un investissement sans précédent dans le GNL, les consommateurs peuvent pousser un soupir de soulagement car les prix pourraient rester modérés en raison de l’offre croissante. Selon Neil Beveridge, directeur général de Sanford C Bernstein & Co, environ 140 millions de tonnes (soit 30 % de l’actuel marché mondial du GNL) viendront s’ajouter à l’offre au cours des trois prochaines années. De nombreux projets en Amérique du Nord et au Qatar devraient également être mis en ligne.

De plus, selon Bloomberg NEF, plus de 300 millions de tonnes de nouvelles capacités de GNL seront ajoutées d’ici 2030, soit une énorme augmentation de 70 % par rapport à aujourd’hui.

« Cela marque le début de la troisième grande vague du GNL », a déclaré Anne-Sophie Corbeau, chercheuse mondiale au Center on Global Energy Policy de la School of International and Public Affairs de l’Université Columbia. Morgan Stanley estime que le marché est surapprovisionné, avec un excédent de 4 millions de tonnes.

En termes de demande de GNL, l’Asie devrait ouvrir la voie. Ce n’est pas surprenant, surtout si l’on considère que, selon l’Economist Intelligence Unit, l’Asie va contribuer à plus de 40 % à la croissance mondiale en 2024.

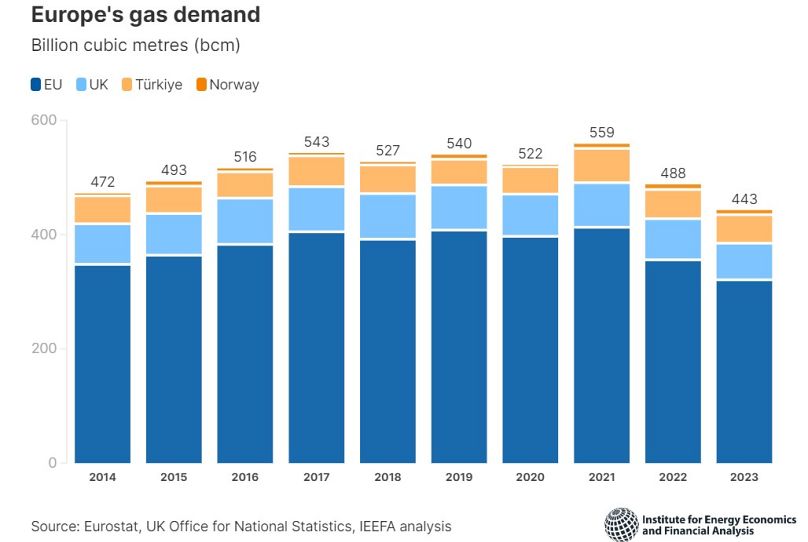

En ce qui concerne l’Europe, il ne semble pas y avoir jusqu’à présent de déséquilibres.

Les perspectives économiques européennes sont toujours pleines de vents contraires sous la forme de taux d’intérêt plus élevés et durables, d’une inflation persistante et de problèmes politiques. La météo peut cependant changer le scénario et, pendant la majeure partie de cet hiver, elle est restée modérée.

Le ralentissement industriel dans la zone euro continuera d’exercer une pression à la baisse sur la demande et des niveaux de stocks robustes seront utiles en cas de hausse inattendue de l’utilisation. Cela signifie que les consommateurs pourraient être confrontés à un mélange de signaux contradictoires alors que les indicateurs économiques continuent de baisser. Toutefois, ils pourraient bénéficier d’un certain répit en termes de prix de l’énergie. Toute nouvelle escalade des tensions géopolitiques pourrait bien entendu entraîner une flambée des prix du pétrole et du gaz.

Attente de prix

Selon le rapport sur le marché à moyen terme du gaz 2023, la demande de gaz dans le monde augmentera en moyenne d’environ 1,6 % entre 2022 et 2026 par an. Il s’agit d’une baisse par rapport à la moyenne quinquennale précédente de 2,5 % par an entre 2017 et 2021.

Selon diverses estimations, la demande de gaz en Asie, en Amérique du Nord et en Europe a culminé vers 2021 et devrait diminuer de 1 % par an jusqu’en 2026. Dans le cas de l’Europe, cette baisse peut également être attribuée au fait qu’après son adhésion au REPowerEU Plan, le déploiement des sources renouvelables a considérablement augmenté.

Par conséquent, en termes d’estimations de prix, nous pourrions ne pas assister à un marché haussier. Au-delà des tendances structurelles évoquées ci-dessus, le contexte économique mondial n’est pas très propice à un scénario haussier du marché du GNL.

Selon Morgan Stanley, les perspectives de prix pour 2024 ont déjà été réduites à 10,10 €/MM British Thermal Unit (11 $/MMBtu) contre 12,85 €/MMBtu (14 $/MMBtu). En termes de prix spot, la banque l’estime en moyenne à 10,37 MMBtu (11,3 MMBtu) contre 12,94 MMBtu (14,1 MMBtu).

Les vents contraires demeurent

Le marché mondial de l’énergie en général et celui du gaz en particulier ont fondamentalement changé en raison de la guerre entre la Russie et l’Ukraine. Elle a conduit l’Europe – en raison de sa dépendance au gaz russe – à se diversifier tant en termes de fournisseurs que de mix énergétique. Cependant, jusqu’à ce que les fronts géopolitiques ouverts se résolvent ou s’apaisent, on peut toujours s’attendre à une flambée soudaine des prix du GNL.

Il est dans l’intérêt de l’Europe de maintenir ses stocks à un niveau élevé et de les reconstituer selon le calendrier (ce qui, heureusement, est en train de se produire).