Les décisions que prendront les décideurs politiques détermineront si l’Europe peut ou non investir dans des solutions aux défis environnementaux, économiques, géopolitiques et sociaux auxquels nous sommes confrontés, écrit Ludovic Suttor-Sorel.

Alors que les ministres des Finances de l’UE et les membres du Parlement européen s’engagent dans des discussions animées sur la réforme des règles budgétaires européennes à l’approche des élections de l’année prochaine, des questions cruciales émergent.

Dans quelle mesure devrions-nous nous inquiéter de la dette publique européenne ? Les investisseurs seraient-ils prêts à soutenir les investissements publics de l’UE ? Les réponses sont cruciales pour décider entre réduire les dépenses ou stimuler les investissements.

Il existe un énorme déficit de financement en Europe : chaque année jusqu’en 2030, nous avons besoin de 520 milliards d’euros pour atteindre nos objectifs environnementaux et énergétiques, de 125 milliards d’euros pour nos priorités numériques, de 142 milliards d’euros pour les infrastructures sociales telles que les hôpitaux et les écoles, et jusqu’à 190 milliards d’euros. entretenir d’autres infrastructures publiques, notamment les routes, les bâtiments, les ponts et les ports.

Ce déficit de financement nuit à notre compétitivité et met en péril le bien-être des générations futures.

Compte tenu du caractère de bien public d’un grand nombre de ces investissements, une part substantielle doit être financée par les budgets publics.

Même si la redéfinition des priorités des dépenses publiques et l’amélioration de la fiscalité jouent un rôle, le financement par emprunt est essentiel pour répartir le coût entre les générations bénéficiant de ces investissements.

Désactiver les freins à l’endettement

Ne pas tenir compte de cette réalité lors de la révision des règles budgétaires européennes serait une erreur de vision, surtout à la lumière des récents développements en Allemagne.

Pour équilibrer la discipline budgétaire avec la hausse des coûts de l’énergie et des besoins d’investissement, l’Allemagne a créé des fonds extrabudgétaires équivalant à 9 % de son PIB – ce qu’on appelle Sondervermögen.

Cependant, le 15 novembre, la Cour constitutionnelle allemande a jugé illégale la décision du gouvernement de 2022 de réaffecter 60 milliards d’euros de dette non dépensée liée à la crise du COVID-19 à un nouveau fonds climatique qui sera utilisé dans les années suivantes.

Cette décision a révélé les limites de telles pratiques et a entraîné un gel des engagements de dépenses du gouvernement, y compris le Fonds de stabilisation économique de 200 milliards d’euros. La réponse de l’Allemagne ? Désactiver sa règle budgétaire nationale, le frein à l’endettement.

Dans ce contexte, pourquoi plusieurs ministres des Finances de l’UE restent-ils déterminés à enchaîner l’Union avec des règles budgétaires qui tournent principalement autour de la réduction de l’encours de la dette et des déficits ?

Des arguments soignés omettant des facteurs clés

Passant sous silence les réformes significatives entreprises à la suite de la crise de la zone euro, certains ministres des Finances, allemands en tête, soutiennent que des objectifs plus élevés de réduction de la dette et du déficit sont nécessaires dans les règles budgétaires de l’UE, car les marchés financiers réagiront négativement aux niveaux élevés de la dette publique.

Ils affirment que les agences de notation de crédit, par exemple Standard & Poor’s (S&P), examineront la hausse des ratios dette/PIB dans les pays de l’UE, abaisseront leurs notes de crédit dans tous les domaines et prépareront le terrain pour la prochaine crise de la dette souveraine.

Ce qu’ils oublient dans cet argument judicieux, c’est que les analystes des marchés financiers ne se concentrent pas uniquement sur les chiffres de la dette. Par exemple, les agences de notation de crédit examinent non seulement la santé budgétaire d’un pays, mais également sa solidité institutionnelle et économique.

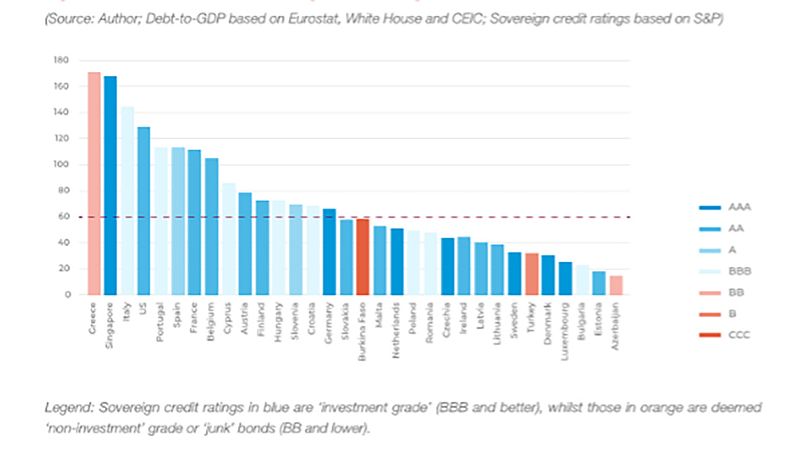

En fait, les notations de crédit souverains ont une forte corrélation avec la solidité économique et institutionnelle (comme l’indiquent les indicateurs du PIB par habitant, du compte courant et de la gouvernance), une corrélation modérée avec l’abordabilité de la dette (les paiements annuels d’intérêts d’un pays sur sa dette), mais aucune corrélation. avec un stock de dette ou un déficit.

Cela ne signifie pas que les investisseurs ignorent les stocks de dette et d’autres indicateurs budgétaires ; cela indique que des atouts économiques et institutionnels robustes peuvent contrebalancer leur influence sur les notations et que ceux-ci devraient être la priorité – il suffit de regarder la notation AAA de Singapour malgré son ratio dette brute/PIB d’environ 170 %.

Contrairement à ce discours persistant, une augmentation de la dette souveraine de l’UE serait en réalité bien accueillie par de nombreux acteurs des marchés financiers.

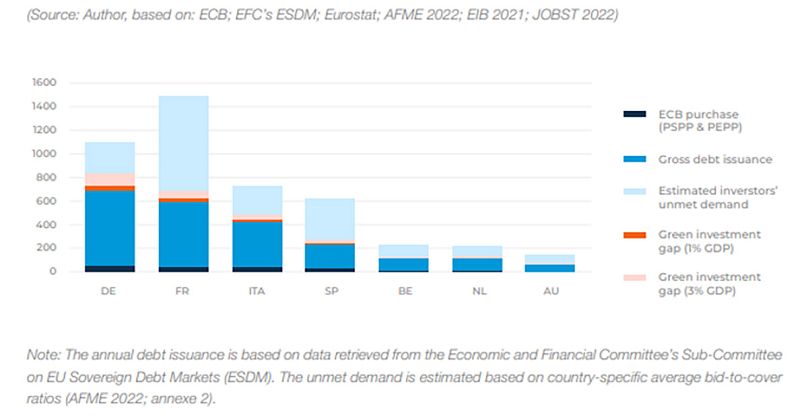

Les banques, les fonds de pension et les compagnies d’assurance ont tous besoin d’actifs liquides de haute qualité pour répondre à leurs besoins de liquidité, et les titres de dette souveraine constituent une option intéressante.

Les obligations d’État constituent la principale source d’actifs liquides de haute qualité dans la zone euro et, actuellement, la demande de dette souveraine libellée en euros est deux fois plus élevée que l’offre.

Une chance de s’éloigner d’un cadre budgétaire punitif

En plus de répondre à la demande des investisseurs, l’augmentation de la dette souveraine pourrait grandement contribuer à réduire les écarts d’investissement vert entre les États membres de l’UE. Les investisseurs pourraient contribuer à financer les dépenses publiques vertes supplémentaires nécessaires pour atteindre les objectifs climatiques de l’UE, estimés à 1 à 3 % du PIB de l’UE par an.

La réforme actuelle des règles budgétaires de l’UE est l’occasion de passer d’un cadre budgétaire punitif à un cadre stimulant la croissance et la résilience européennes.

Par exemple, que se passerait-il si de nouvelles règles exemptaient les investissements tournés vers l’avenir des limites fiscales ?

La justification de l’exclusion de certaines dépenses repose sur leur capacité soit à stimuler le développement économique (amélioration de la croissance), soit à atténuer les déficits futurs dus aux crises (amélioration de la résilience).

Les pays de l’UE incluraient une liste d’investissements d’avenir dans leurs plans nationaux, et ces investissements seraient exclus des limites budgétaires. La Commission européenne évaluerait ensuite la qualité des investissements figurant sur cette liste et veillerait à ce qu’ils soutiennent la viabilité de la dette du pays.

De plus, le Conseil de l’Union européenne approuverait ou rejetterait la liste des investissements, ajoutant ainsi un autre niveau de contrôle de qualité contre une comptabilité créative.

Il s’agit de l’une des nombreuses bonnes propositions présentées qui garantiraient que les règles budgétaires de l’UE donnent la priorité aux investissements et aux réformes orientés vers l’avenir qui stimulent le développement économique et la résilience de l’Europe.

Les décisions que prendront les décideurs politiques détermineront si l’Europe peut ou non investir dans des solutions aux défis environnementaux, économiques, géopolitiques et sociaux auxquels nous sommes confrontés.

L’UE doit adopter une nouvelle façon de penser la dette publique. Il y a des dettes dont nous avons besoin et qui rendront l’Europe plus forte.